4月30日,随着最后一批上市通信公司2019年年报悉数出炉,2019年通信市场成绩单也基本排定,2019年是5G正式发展的起始年,这些上市通信企业的整体业绩如何?哪些企业赚的盆满钵满?哪些又是一地鸡毛?

在2020年第52个世界电信和信息社会日到来之际,《通信产业报》(网)发布了《中国100家上市通信企业2019业绩榜》,盘点2019年通信市场风云变幻,展望2020年机遇与挑战。

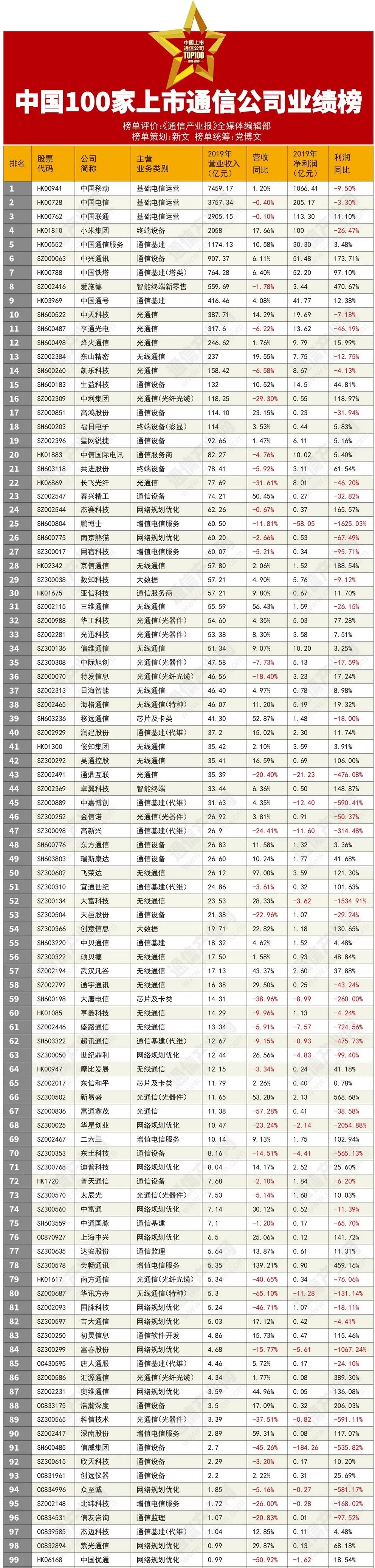

在进入榜单的100家企业中,有5家企业营收超过1000亿元,比2018年多1家;有13家企业营收超过100亿元,比2018年少了1家。净利润超过1000亿元的仅有1家,与2018年持平;净利超过100亿元的有3家,与2018年持平;全年利润亏损的企业达到18家比2018年少2家,值得关注的是,2019年有14家企业实现了“扭亏为盈”,也有15家企业进入亏损。

在各大分类中,基础电信运营商营收能力最强,中国移动以7459.17亿元再次蝉联榜首,同时中国移动也是本次榜单中净利润最高的企业,达1066.41亿元。

营收最少的是邦讯技术,全年营收0.7亿元;亏损最多的是信威集团达184.26亿元。营收同比增长最多的是会畅通讯,涨幅达139.21%;营收同比减少最多的是华讯方舟,降幅达65.1%;净利润同比增长最多的是新易盛,增幅为568.68%;净利润同比减少最多的企业是华星创业,降幅高达2054.88%。

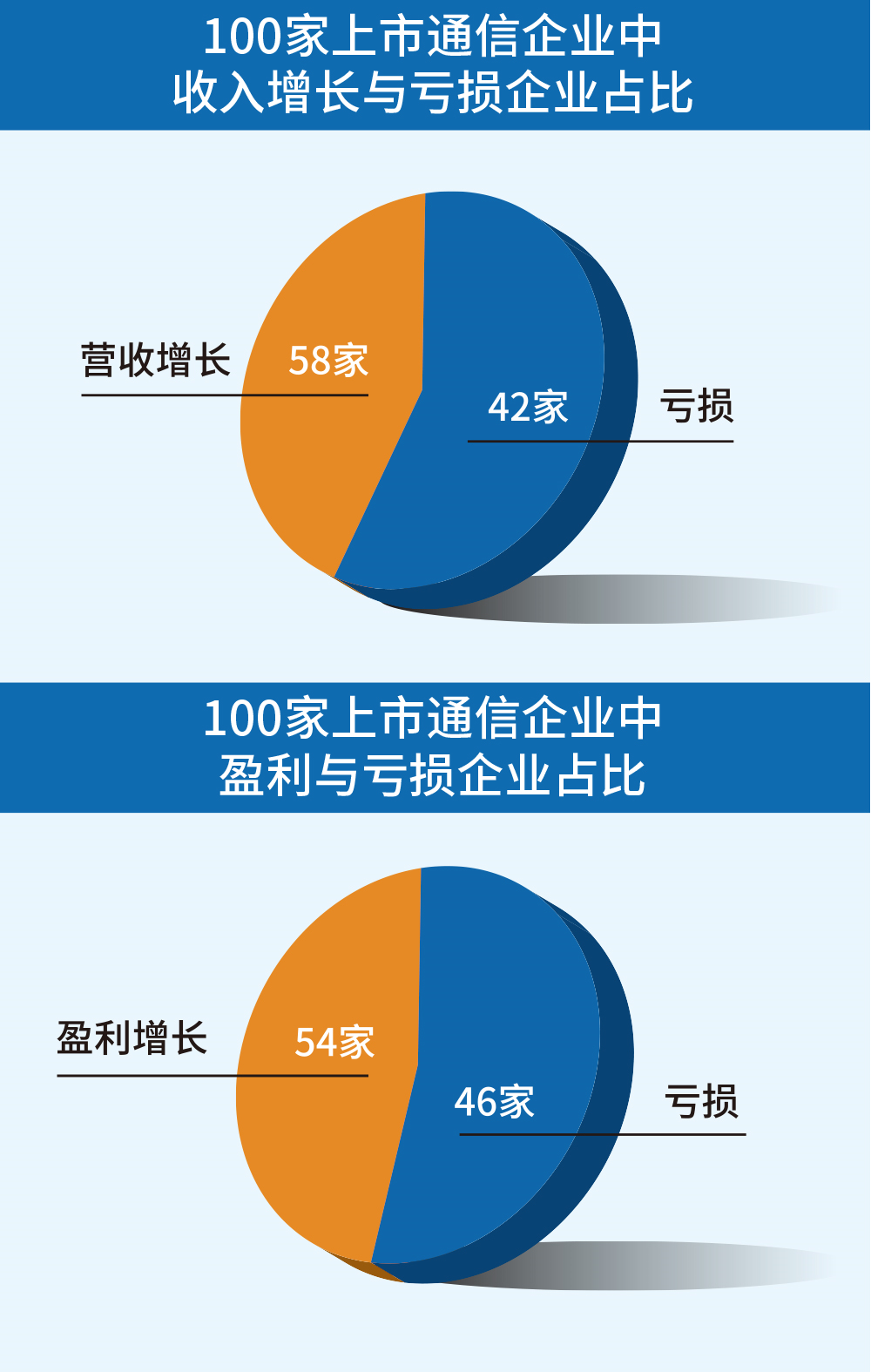

综观本次上市通信公司百强榜我们不难看出,2019年通信上市企业的收入增长与亏损和盈利增长与亏损几乎呈现1:1的走势,其中盈利能力下降较营收能力下降的比例更高,由此可见,百家上市通信企业业绩体现了通信产业市场需求旺盛、但企业盈利能力下降的特点,折射了传统通信市场竞争激烈、利润下降、企业运营成本上升的现实。

无线通信面临新格局

在进入榜单的17家无线通信供应商中,营收方面,有8家企业营收超过30亿元,有4家企业营收超过50亿元,其中东山精密营收最高,达到237亿元,而营收最少的则是华讯方舟,为5.3亿元。

从营收增长幅度来看,有13家营收同比去年增长,增长幅度最大的是飞荣达,涨幅达97%,然而,也有4家企业营收较去年同期有所回落,降幅最大的是华讯方舟,达65.1%。

利润方面,有14家企业保持盈利,3家企业出现亏损,盈利最多的是信维通信,净利润达10.2亿元,而亏损最多的则是华讯方舟,达11.28亿元。

从利润增长幅度来看,有10家企业盈利同比增长,另有7家企业盈利同比下滑。其中,盈利同比增长最多的是京信通信,达188.54%;盈利同比下降幅度最大的是大富科技,降幅高达1534.91%。

从整体业绩来看,飞荣达的综合表现最为突出,营收同比增长达97%,利润同比也达到了121.3%,京信通信、吴通控股也实现了扭亏为盈,但是大富科技、盛路通信则出现了亏损。

值得注意的是,在4G与5G交替发展的关键时期,无线通信板块也面临着新一轮的洗牌,以本次营收增幅最大的飞荣达为例,其在5G天线市场持续发力,旗下产品4G+5G融合天线已成功研发,并且通过收购博纬通信与润星泰完善了天线设计研发及测试能力与天线端产品配套,打通了天线上下游产业链。

而降幅最大的华讯方舟则是公司核心竞争力不足,2019年订单承接量较2018年相比明显减少,造成营收大幅下降。

2020年,无线通信市场的调整幅度将会更大,受新基建影响,三大运营商用于4G网络的资本开支会进一步减少,用于5G的投资将明显增多,整个无线通信市场也将面临新格局。

光通信下行压力大

此次上榜的光通信企业较多,共有18家,而整体业绩大多处于下滑状态。在18家企业中,有11家营收处于下滑状态,超过50%;净利润同比下降也有10家,其中科信技术利润同比下跌最多达到591.11%。

尽管与2018年同期相比,各企业总营收涨跌不一,但是剥掉其他业务,仅聚焦光通信业务本身,这18家企业的光通信网络产品收入均出现同比下降的情况。

但在下行压力的形势下,也有几家企业保持了一定幅度的增长,其中中天科技2019年营收同比上涨14.29%,永鼎股份和烽火通信分别上涨4.65%和1.76%。而在光通信网络产品板块,长飞光纤以74.91亿元的收入继续领衔光通信厂商。

18家企业中亏损最多的是通鼎互联,达到-21.23亿元,主要原因也是光纤光缆等产品市场价格出现下滑,4G网络和FTTX建设逐渐进入尾声,行业暂时出现供大于求的局面,光纤光缆产品毛利率同比下降。

以点带面,对于2019年光通信板块营收下滑,总结起来主要有三点。

一是,2019年中国市场4G网络建设及光纤入户已达高峰而5G大规模建设尚未开启,造成光缆需求量减少。

二是,前期国内主要预制棒供应商扩产的产能陆续得到释放,导致预制棒短缺结束,而光纤光缆出现产能过剩。据国家统计局数据,2019年中国光缆累计产量达2.65亿芯公里,远多于三大运营商2019年光纤光缆集采量(约1.7亿芯公里)。

三是,供需关系的变化一方面导致在国内运营商光纤光缆集采价格大幅下降,另一方面加快了中国光通信企业“出海”速度,使得海外市场竞争更加激烈,光纤光缆产品单价亦有相当幅度的下降。

总体而言,2019年度通信线缆行业与往年相比,增速有所放缓。主要原因是中国的4G建设已到尾声而5G建设尚在试验阶段。5G的商业化应用尚未到来。中国的通信线缆行业正经历青黄不接,在新建通信网络规模扩张有限以致需求减少的情况下,通信线缆产品供应过量对价格造成下行的压力。

综合通信设备商马太效应明显

本次榜单中还有16家综合通信设备商上榜,营收方面, 在这些企业中,营收超50亿元的企业有6家,另有2家企业全年营收超过500亿元,其中,中兴通讯营收最高达907.37亿元,而营收最少的则是创远仪器,为2.2亿元。

从营收增长幅度来看,在16家通信设备商中,有10家企业营收较去年同比增长,增长最大的是春兴精工,涨幅达50.45%。也有6家企业应收较去年同期有所回落,降幅最大的是信威集团,降幅达45.26%。

利润方面,有14家企业保持盈利,2家企业出现亏损,盈利最多的是中兴通讯,净利润达51.48亿元,而亏损最多的则是信威集团,达184.26亿元。

从利润增长幅度来看,有10家企业盈利同比增长,另有6家企业盈利同比下滑。其中,盈利同比增长最多的是浩瀚深度,达206.03%;盈利同比下降幅度最大的是东土科技,降幅高达565.13%。

2019年对于设备商是不平凡的一年,这一年5G正式商用,全球有60多家运营商部署了5G网络,其中有超过50家正式推出了5G商用服务,通信设备商也迎来了新一波增长,从各个企业的具体业务板块的成绩来看,2019年运营商与非运营商市场也均实现了不同程度的上涨。

以中兴通讯为例,“涅槃重生”的中兴通讯营收逐渐接近了“制裁”前的水平,利润实现大幅增长,迎来了“转正”,其中运营商网络实现营业收入665.85亿元,同比增长16.66%,是2019年业绩增长的主要贡献点。

但需要指出的是,中国作为全球最大的5G市场之一,受“新基建”影响,整体5G发展脚步也不会放缓,2020年,随着运营商提速降费的深入,互联网数据流量将会出现更大幅度的增长,推动数据中心规模增长,5G商用将加快运营商网络重构的进程,设备商也将面临新一轮的增长与挑战。

2020:期待“新基建”

当前,随着国外疫情蔓延,全球经济步入下行周期的趋势愈发明显,2020年全球5G建设势必也将与计划相比有所放缓,但需要指出的是,中国作为全球最大的5G市场之一,受“新基建”影响,整体5G发展脚步不会放缓,在网络建设与应用层面正迎来新一轮加速。

在过去三个月时间里,中央多次提及新基建相关内容与大力发展5G网络,这显示了5G在新基建中的重要地位。与此同时,已有13个省(市、区)发布了2020年重点项目投资计划,总投资额达33.83万亿元,其中将有数十万亿元投向新基建。

作为推动网络建设的主力军,三大运营商也在2020年发出豪言壮语,用于5G网络建设的投资总额约1803亿元,全年将新建5G基站将超50万个。

面对增长新势头,围绕5G网络的主设备提供商、网络建设服务商、光纤光缆厂商、天馈系统提供商、芯片模组商、配套解决方案提供商等企业也将迎来新一轮增长驱动力,届时,通信企业更将紧抓机遇,在稳健复工的同时不断增加产品的核心竞争力以获得更多市场青睐,进而带动整个产业实现良性发展。

毋庸置疑,在中国的上市公司当中,通信上市企业也将是2020年最具发展潜力的集群之一,无疑,未来几年5G将是全球市场可持续耕耘的黑土地,而中国的上市通信企业将成为数字经济重要推动引擎,进一步助力中国经济提质增效和高质量发展。

扫二维码用手机看